マイホームの頭金は平均いくら?頭金ゼロで家は買える?

2022.01.05

「マイホームを買いたい!」「新築で家を建てたい!」そんな方が気になるのが、頭金。頭金にはまとまった金額が必要となるので、家計にも大きく響きます。

住宅ローンを組めば頭金ゼロで家を建てることもできますが、金利などを考えると大きく損をしてしまうことも…。かといって貯金全額を頭金に費やすと、生活に支障が出てしまいます。

そこでこの記事では、マイホームの頭金平均額や、頭金以外に必要な諸費用、用意しておくべき現金の金額について解説します。

これを読めば、住宅ローンで損をしないための頭金や貯金額の目安がわかります。

目次

-

マイホームを購入するために必要な貯蓄額は?

-

マイホーム購入時の頭金平均額の最低ラインは200万円程度

-

頭金以外にかかる住宅購入費用の内訳と相場とは

-

住宅購入後に必要な費用とは

-

頭金ゼロ、貯金ゼロでも家は買える?

-

頭金を貯めて買うのと頭金ゼロですぐに買うの、どっちがお得?

-

マイホーム購入時にあわせて考えたい防災対策とは

-

頭金・貯金ゼロでもマイホームは手に入る。ただしお得なプランについて検討を

マイホームを購入するために必要な貯蓄額は?

結論から言います。仮に3,000万円程度のマイホームを購入する際には、概ね558万円以上の貯蓄額があると安心です。

その内訳は以下のようになっています。

| 項目 | 用意すべき金額 |

|---|---|

| 頭金 | 200万円~ |

| 住宅購入時の諸費用 | 220万円~ |

| 住宅購入後に備えた現金 | 138万円~ |

「頭金」とは、家の購入時に支払う現金のことです。一般的に、住宅購入額から住宅ローンでの借入金額を引いた金額が頭金となります。

「住宅購入時の諸費用」とは、家を買う際に支払うべき税金や各種手続きにかかる費用のことです。

「住宅購入後に備えた現金」は、住宅の維持費や住宅ローンの返済費用に加え、病気やケガなどで働けなくなった場合など、もしもの時に備えるための貯金を想定しています。

次の項からは、これらの内訳や計算方法について解説していきます。

マイホーム購入時の頭金平均額の最低ラインは200万円程度

一般的に住宅ローンの借入金額の目安は手取り年収の4~6倍までが無理のない借入金額とされていますが、頭金はどのくらい準備すれば良いのでしょう。

ここでは、マイホームを購入する上で気になる頭金について詳しく解説します。

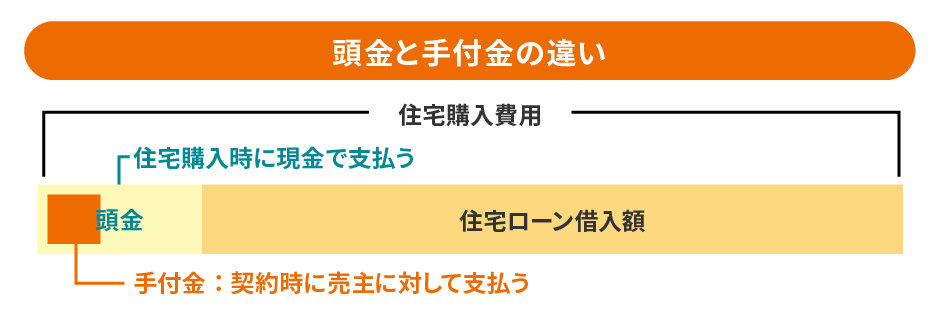

頭金とは? 手付金との違い

頭金とは、住宅購入費用のうち、住宅購入時に現金で支払うお金のことです。計算式で表すと「住宅購入費用-住宅ローン借入額」となります。

一方手付金とは、売買契約時にその証として売主に支払うお金のことです。マイホームの購入の場合は、土地や建物の購入契約時に、契約した証として支払うお金のことを指します。

頭金の平均額は物件購入価格の1割〜2割

長期固定金利の住宅ローン「フラット35」を取り扱う住宅金融支援機構は、「フラット35利用者調査」を毎年公表しています。この調査結果から、多くの人が住宅ローンを組む際に、頭金をどの程度払っているのかがわかります。

2020年度の調査結果によると、物件の種類ごとの平均購入価格と頭金平均額は以下でした。

| 物件購入価格平均 ( ※1) |

頭金平均額 | 頭金の割合 | |

|---|---|---|---|

| 注文住宅 | 3,533.8万円 | 619.0万円 | 17.5% |

| 土地付注文住宅 | 4,397.3万円 | 440.5万円 | 10.0% |

| 建売住宅 | 3,495.2万円 | 247.3万円 | 7.1% |

| マンション | 4,545.2万円 | 758.1万円 | 16.7% |

| 中古戸建て | 2,480.2万円 | 198.7万円 | 8.0% |

| 中古マンション | 2,971.4万円 | 343.4万円 | 11.6% |

- 建設費、土地取得費の合算。

出典:「2020年度 フラット35利用者調査」(住宅金融支援機構)

この表からもわかる通り、頭金としては物件価格の1~2割程度を支払うケースが多いようです。

また、頭金平均額の最低ラインは中古戸建ての198.7万円でした。

頭金は貯金があるだけ払ったほうが賢い?

ここまでは、頭金を用意するメリットや目安の金額について解説しましたが、貯金の全額をあるだけ頭金とした方が良いのでしょうか。

結論としては、貯金を全て頭金に使うことはリスクを伴うため、おすすめしません。住宅の購入に伴う諸費用や生活費などでも現金を使うためです。

それでは住宅を購入する際には、他にどのような出費が考えられるのでしょうか。

頭金以外にかかる住宅購入費用の内訳と相場とは

頭金以外の諸費用として、手付金、印紙税、不動産取得税、固定資産税・都市計画税、登記費用、仲介手数料、引越しの費用、火災保険料、その他などの費用があります。

それぞれ、以下のような金額が必要です。

| 費用 | 内容 | 相場 | 物件価格:3,000万、課税標準額:1,500万の一戸建てとした場合の目安 |

|---|---|---|---|

| 手付金 | 物件購入や契約の意思表示となるお金。住宅購入費用に充当される。 | 物件価格の5~10% | 150万円〜300万円 |

| 印紙税 | 不動産売買契約書の作成に必要。 ※電子契約の場合は無料。 |

法律で決まっている ・借入金額1,000万円~5,000万円:2万円 |

2万円 |

| 不動産取得税 | 土地や建物などの不動産を取得した際にかかる税金。 | 課税標準額×4% ※2024年3月31日までは特例措置により、税率3%に軽減。(※2) ※その他、住宅の種別により軽減措置がある。 |

45万円 |

| 固定資産税 | 不動産の所有に毎年かかる税金。 | 課税標準額×1.4% | 21万円 |

| 都市計画税 | 不動産の所有に毎年かかる税金。 | 課税標準額×0.3% | 4.5万円 |

| 登記申請の登録免許税 | 土地や建物の所有権移転などにかかる税金。 | 課税標準額×2%(売買などに伴う所有者移転の場合)(※3) | 30万円 |

| 登記申請の司法書士報酬 | 登記手続きなどを依頼した場合にかかる手数料。 | 5万円~10万円程度 | 5万円 |

| 証明書取得にかかる費用 | 登記簿謄本や住民票、印鑑証明書などの取得費用。 | 1通 300円~750円程度(※4) | 0.2万円 |

| 仲介手数料 | 売買契約が成立した際に不動産会社に支払う手数料。 | 法律によって上限額が決まっている。 ・仲介手数料の上限額=物件価格400万円超の物件:売買価格の3%+6万円+消費税 |

105.6万円 |

| 保証料 | 住宅ローン契約で保証会社を利用する際にかかる手数料。 | 金融機関によって異なる。借入金額・返済期間や保証料の支払い方式によって変動する。保証会社を利用しない契約では不要。 | – |

| 融資事務手数料 | 住宅ローン契約にかかる事務手数料。 | 金融機関によって異なるが、以下の金額設定が一般的。 ・都市銀行、地方銀行:3万円+消費税 ・ネット銀行、その他:借入金額×2%+消費税 |

3.3万円 |

| 修繕積立基金 | 管理組合に払う積立金。(新築マンションのみ) | マンションによって違なる。数十万円~規模によっては100万円を超えることもある。 | – |

| 引越しの費用 | 引越しに必要な費用。 | 5万円~20万円(移動距離や量、時期による) | 5万円 |

| 火災保険料 | 災害対策として住宅にかける保険。 | 5,000円~1万円程度/年(建物の構造や築年数、補償内容や地域による) | 0.5万円 |

| 手付金を除く合計 | 222.1万円 |

これらの諸費用は現金払いが基本であるため、現金で支払えるよう貯金が必要です。金融機関でこれらの費用に使える「諸費用ローン」を組むことができますが、住宅ローンとは別に借入金利がかかります。また一般的にその金利は住宅ローンと比べて高い傾向にあります。

住宅購入後に必要な費用とは

購入後にかかる費用に住宅ローンの返済費用、住宅維持費用があります。

また、ケガや病気、失業などで働けなくなった時の生活予備費や将来の貯蓄にあてるお金も考えて、住宅購入後に備えた一定の現金を残した方が望ましいです。

金額は世帯によって異なりますが、最低でも毎月の給料の3カ月分以上があると安心でしょう。厚生労働省の調査(※5)によると、世帯の平均年間所得は552.3万円のため、12で割り平均月収を46.0万円とすると、概ね138万円以上となります。

頭金ゼロ、貯金ゼロでも家は買える?

頭金ゼロ、貯金ゼロでも、住宅ローンや諸費用ローンを組めば、家を買うことは可能です。しかし、以下の4点のようなデメリットがあります。

・デメリット① 住宅ローンや諸費用ローンの借入金額が増えるため総返済額が増える

・デメリット② 住宅ローンの借入金利が高くなり返済負担が増える

・デメリット③ 住宅が値下がりした際のリスクが大きくなる

・デメリット④ 急な出費があると返済が滞り、社会的な信用を失うリスクがある

貯蓄ゼロでもローンは組めますが、より一層キャッシュフローを計画的に考える必要があります。

デメリット① 住宅ローンや諸費用ローンの借入金額が増えるため総返済額が増える

次の表は、3,000万の物件を年利1.5%(全期間固定金利)、35年返済(元利均等返済)で購入した場合の頭金の額と総合的な支払額を整理したものです。

- 「借入希望金額から返済額を計算:【フラット35】」(住宅金融支援機構)を使用し、元利均等返済、ボーナス割合0%、適用金利1.5%、金利引下げなしで計算。

(単位:万円)

| 頭金ゼロの場合 | 頭金を1割用意した場合 | 頭金を2割用意した場合 | |

|---|---|---|---|

| 頭金 | 0 | 300 | 600 |

| 住宅ローン借入額 | 3,000 | 2,700 | 2,400 |

| 毎月の支払い額 | 9.2 | 8.3 | 7.4 |

| 支払い総額 | 3,858 | 3,773 | 3,687 |

| 支払う金利の総額 | 858 | 773 | 687 |

今回の条件の場合、頭金ゼロであれば金利として総額858万円を支払います。頭金を2割用意した場合、金利は総額687万円となるため、頭金ゼロの場合は858万円−687万円=171万円も損をすることになります。

また、住宅ローンは繰り上げ返済も可能です。頭金を用意できた人は毎月の返済額も少なくなるため、その分お金を貯めておき、一括で返済することも可能でしょう。このように、頭金を出さない場合、長期的な損につながるリスクがあるのです。

同様に諸費用ローンも、返済金額が大きくなるほど支払うべき金利の金額が大きくなります。

デメリット② 住宅ローンの借入金利が高くなり返済負担が増える

頭金がゼロだと、ローンの金利自体が高くなる場合もあります。

次の表は、フラット35における2021年11月時点の融資率(住宅ローンで借りた金額/物件の購入費用)と金利の範囲を整理したものです。

| 融資率 | 金利の範囲 | 最も多い金利 |

|---|---|---|

| 9割以下 | 年1.330%~年2.210% | 年1.330% |

| 9割超 | 年1.590%~年2.470% | 年1.590% |

出典:「最新の金利情報:長期固定住宅ローン【フラット35】」(住宅金融支援機構)

借入機関にもよりますが、借り入れる金額が物件価格の9割以下か9割を超えているかによって、金利の設定が異なる場合があります。

同じ3,000万円を元利金等返済の35年ローンで借りる場合でも、金利が年1.330%なら支払う金利の総額は754万円となり、金利が年1.590%なら914万円となります。その差額は160万円。これだけの金額を損してしまうのです。

デメリット③ 住宅が値下がりした際のリスクが大きくなる

頭金がゼロの場合、毎月支払う額のうち金利として支払う割合が多くなるため、ローンの元本が減りづらいです。

そのため、何らかの事情で不動産を手放す必要が出た際に、住宅が大きく値下がりしてしまったとすると、物件の市場価格がローン残高を下回ってしまうかもしれないのです。

デメリット④ 急な出費があると返済が滞り、社会的な信用を失うリスクがある

一般的にローンは一度でも返済が滞ると、信用に大きく傷がつく可能性があります。一度信用が損なわれると、クレジットカードの新規取得やローンの新規契約がしづらくなることも。また、場合によっては住宅ローンの支払の遅れにかかる遅延損害金を支払わなければならない場合もあります。

頭金を貯めて買うのと頭金ゼロですぐに買うの、どっちがお得?

購入価格3,000万円の物件について、頭金ゼロで住宅を購入するケースと、頭金を貯めてから住宅を購入するケースについて、6つのパターンに分けてシミュレーションをしました。

- 「借入希望金額から返済額を計算:【フラット35】」(住宅金融支援機構)を使用し、元利均等返済、ボーナス割合0%、金利引下げなしで計算。

| パターンA | パターンB | パターンC | |

|---|---|---|---|

| 解説 | 頭金ゼロでローンを組み住宅を購入。 | 5年間、家賃8万円/月の借家で暮らし、パターンAの毎月返済額との差額を貯金。それを頭金として30年ローンを組み住宅を購入。 | 5年間、家賃6万円/月の借家で暮らし、パターンAの毎月返済額との差額を貯金。それを頭金として30年ローンを組み住宅を購入。 |

| 頭金に使う貯金(万円) | 0 | 0 | 0 |

| 借家の家賃(万円/月) | – | 8 | 6 |

| 5年間で貯められる頭金(万円) | – | 84 | 204 |

| 住宅ローンとして借りる金額(万円) | 3,000 | 2,916 | 2,796 |

| 返済期間(年) | 35 | 30 | 30 |

| 年利(%) | 1.59 | 1.59 | 1.59 |

| 毎月の住宅ローン返済額(万円) | 9.4 | 10.1 | 9.8 |

| 総返済額(万円) | 3,914 | 3,669 | 3,518 |

| 35年間に支払う家賃総額(万円) | 3,914 | 4,149 | 3,878 |

| パターンAとの差額(万円) | – | 235 | -36 |

| パターンD | パターンE | パターンF | |

|---|---|---|---|

| 解説 | 頭金200万でローンを組み住宅を購入。 | 5年間、家賃8万円/月の借家で暮らし、パターンAの毎月返済額との差額を貯金。もともとの貯金200万円とその貯金をプラスし頭金として30年ローンを組み住宅を購入。 | 5年間、家賃6万円/月の借家で暮らし、パターンAの毎月返済額との差額を貯金。もともとの貯金200万円とその貯金をプラスし頭金として30年ローンを組み住宅を購入。 |

| 頭金に使う貯金(万円) | 200 | 200 | 200 |

| 借家の家賃(万円/月) | – | 8 | 6 |

| 5年間で貯められる頭金(万円) | – | 84 | 204 |

| 住宅ローンとして借りる金額(万円) | 2,800 | 2,716 | 2,596 |

| 返済期間(年) | 35 | 30 | 30 |

| 年利(%) | 1.59 | 1.59 | 1.33 |

| 毎月の住宅ローン返済額(万円) | 8.7 | 9.5 | 8.8 |

| 総返済額(万円) | 3,653 | 3,417 | 3,150 |

| 35年間に支払う家賃総額(万円) | 3,853 | 4,097 | 3,710 |

| パターンAとの差額(万円) | -61 | 183 | -204 |

頭金ゼロで住宅を購入するパターンAと比べ、頭金を200万円用意して住宅を購入するパターンDでは61万円ほどお得になりました。

また、家賃6万円の借家に住みながら、パターンAの住宅ローン返済額との差額を貯めていくパターンCは36万円、パターンFは204万円もお得に。特にパターンFでは住宅購入費用の1割以上を頭金として用意できたため金利が下がり、支払うローン返済額を大きく節約できる結果となりました。

一方、家賃8万円の借家に住みながら頭金を貯めていくパターンB、パターンEでは、かえって200万円前後も高くつく結果に。借家の家賃とローンの返済額に大きな差がない場合は、思い切って頭金ゼロで住宅を購入してしまうのもひとつの手段であることがわかります。

上記のようなシミュレーション結果となりましたが、頭金を貯めてから買うデメリットとしては、以下2点があります。

①今は超低金利だが後に金利が上がってしまうリスクがある

②住宅ローンの返済開始が遅れ、退職後も返済が残る可能性がある

このように、メリット・デメリットを考慮した上で、住宅ローンをどう利用するか判断してください。

マイホーム購入時にあわせて考えたい防災対策とは

マイホーム購入時にあわせて導入を考えたいのが、太陽光発電と蓄電池です。

家を新築する際は、その家に長く暮らすことが前提でしょう。太陽光発電と蓄電池を導入すれば、暮らしをさらに豊かで安心なものにしながら、光熱費を削減することが可能です。太陽光発電と蓄電池があれば、発電した電気を昼夜問わず利用できます。また災害時にも電気が使える、電気代の高騰に備えられる、エコな暮らしを実現できるといった、様々なメリットを得ることもできます。

そして重要なのが、太陽光発電や蓄電池の導入費用は、建築費として住宅ローンに含めることができるということです。これにより、家計に大きな負担なく、太陽光発電や蓄電池を導入することが可能です。そのため、マイホームの購入とあわせてこれらの設備の導入検討をおすすめします。

詳細は下記の記事もご覧ください。

太陽光発電は新築でつけるべき?メリット・デメリットを徹底解説(リミックスバッテリー)

蓄電池でおすすめなのがリミックスバッテリーです。リミックスバッテリーであれば、太陽光発電と蓄電池どちらにも使えるハイブリッドパワコンを備えているため、太陽光発電と蓄電池をセットで導入した場合、約20~30万かかるとされている太陽光発電のパワーコンディショナー費用の節約になります。新築時にあわせてご検討してみてはいかがでしょうか。

頭金・貯金ゼロでもマイホームは手に入る。ただしお得なプランについて検討を

この記事では、マイホームを購入するためにほしい貯金や払うべき頭金、その他必要な費用について解説しました。

一例として、3,000万円のマイホームを購入するためには、概ね558万円以上の貯蓄額があると安心ですが、頭金や貯金がなくてもローンを組めば家を買うことはできます。借家に住みながら少しずつ頭金を貯めるより、思い切って住宅ローンを組んでしまったほうが割安な場合もあります。

しかし、その場合にはキャッシュフローについてより入念に計画を立てることをおすすめします。この記事を参考に、自分にとってお得になるよう検討してみてください。

ローンを組む上で、あわせて導入を検討したいのが太陽光発電と蓄電池です。太陽光発電と蓄電池を導入することで、防災対策に効果があり、毎月の電気代を減らすことができます。ネックになるのが初期費用の高さですが、住宅ローンとあわせて組むことで、比較的低金利で利用できるようになります。長く住むマイホームだからこそ、生活が便利・お得になる太陽光発電と蓄電池についても、あわせて導入を検討してみてくださいね。

Web専用フォームから

お問合せ

お問合せ・お見積り依頼

その他のお役立ちコラムを見る

-

災害に強い家とは?家を買う・建てる際に知っておくべきポイント

災害に強い家とは?家を買う・建てる際に知っておくべきポイント住宅購入をお考えの方に向けて、どのような災害のリスクがあり、どんな対策を取れば災害に強い家と言えるのかを「立地」「構造」「間取り・設備」の観点から解説していきます

2021.11.29続きを見る

-

一軒家の良い間取りとは?家族構成・家のタイプ別に解説!

一軒家の良い間取りとは?家族構成・家のタイプ別に解説!間取りの検討時に気をつけたいポイントを家のタイプ・家族構成別に解説します。

2021.11.29続きを見る

-

住宅ローンの諸費用はいくら?ローンへの組み込みはできる?

住宅ローンの諸費用はいくら?ローンへの組み込みはできる?住宅ローンに必要な諸費用の種類や目安から、諸費用込みで住宅ローンを借りる方法までわかりやすく解説します。

2021.10.20続きを見る