住宅ローンの諸費用はいくら?ローンへの組み込みはできる?

2021.10.20

住宅ローンを借りるときには、どの程度自己資金を用意すればいいのか悩みますよね。

実は金融機関によっては、諸費用を住宅ローンに組み込み、頭金なしで購入できるケースもあります。自己資金に不安のある人でも、住宅購入を検討することは可能です。

この記事では、住宅ローンに必要な諸費用の種類や目安から、諸費用込みで住宅ローンを借りる方法までわかりやすく解説します。住宅購入後の光熱費を抑える方法も紹介していきますので、賢く住宅購入したい人は参考にしてみてください。

目次

-

住宅購入時の諸費用の目安は物件価格の3%~10%

-

住宅ローンに組み込み可能な場合も!諸費用を支払う方法は3つ

-

諸費用を節約するコツは「保証料」「融資事務手数料」

-

諸費用以外も要チェック!住宅購入後のランニングコストや防災対策

-

諸費用の支払いはお得かつ無理のない方法を検討しよう

住宅購入時の諸費用の目安は物件価格の3%~10%

一般的に、住宅購入時の諸費用は物件価格の3%~10%程度になると言われています。

たとえば3000万円の新築一戸建てを購入する場合、90万円~300万円の諸費用が必要です。

諸費用にはどのような費用が含まれているのか、内訳と具体的な金額の目安を細かく見ていきましょう。

住宅ローンの諸費用・手数料の内訳と目安

住宅購入時には、物件価格とは別に金融機関や不動産会社に支払う諸費用=各種手数料、税金が必要です。

何にいくら必要なのか、諸費用の内訳とおおよその目安を以下の表にまとめました。

| 諸費用 | 内容 | 諸費用の目安 | |

|---|---|---|---|

| 不動産会社に支払う手数料 | 仲介手数料 | 不動産仲介会社経由で購入した物件にかかる手数料。 | 法律によって上限額が決まっている。 ・仲介手数料の上限額=物件価格400万円超の物件:売買価格の3%+6万円+消費税 |

| マンションの管理組合に払う積立金 | 修繕積立基金 | (新築マンションの購入時のみ)マンションの大規模修繕に備える費用。 | マンションによって違う。数十万円~規模によっては100万円を超えることもある。 |

| 金融機関や保証会社に支払う手数料 | 保証料 | 住宅ローン契約で保証会社を利用する際にかかる手数料。 ※保証会社を利用しない契約ではかからない。 |

金融機関によって違う。 借入金額・返済期間や保証料の支払い方式によって変動する。 |

| 融資事務手数料 | 住宅ローン契約にかかる事務手数料。 |

金融機関によって違う。 以下の金額設定が一般的。 ・都市銀行、地方銀行:3万円+消費税 ・ネット銀行、その他:借入金額×2%+消費税 |

|

| 登記関連の費用と税金 | 印紙税(※1) | 金融機関と締結する住宅ローン契約書にかかる税金。 | 法律で決まっている。 ・借入金額1000万円~5000万円:2万円 |

| 固定資産税等清算金 | 土地や建物にかかる固定資産税の精算金。 | 居住地や建物の構造などで違う3000万円程度の戸建て住宅・マンションは10万円前後が一般的。 | |

| 登録免許税(抵当権設定登記)(※2) | 物件の登記手続きにかかる税金。 | 法律で決まっている。 ・借入金額×0.4% ※2022年3月31日までは、一定の条件を満たした住宅の場合は軽減税率が適用され、借入金額×0.1%となる。 |

|

| 司法書士報酬 | 登記手続きを司法書士へ依頼する際の費用。 | 司法書士によって違う。 5~10万円程度が一般的。 |

|

| 不動産取得税(※3) | 土地や建物の取得にかかる税金。物件購入・引き渡し後に支払う。 |

法律で決まっている。 課税標準額×4% ※2024年3月31日までは特例措置により、税率3%に軽減。(※4) ※その他、住宅の種別により軽減措置がある。 |

|

| 保険料 | 火災保険・地震保険の保険料 | 住宅の火災保険や地震保険の保険料。 ※一般的に火災保険は強制加入で、地震保険は任意加入。 |

居住地や建物の構造、保険会社や契約内容によって違う。 |

- 「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」(国税庁)

- 「No.7191 登録免許税の税額表」(国税庁)

- 「不動産取得税」(東京都主税局)

- 「住宅:不動産取得税に係る特例措置」(国税庁)

従来、こうした諸費用は現金で支払うのが一般的でしたが、最近は諸費用を住宅ローンに組み込み可能な金融機関も増えてきました。

諸費用の支払い方法は次項で詳しく解説していきます。

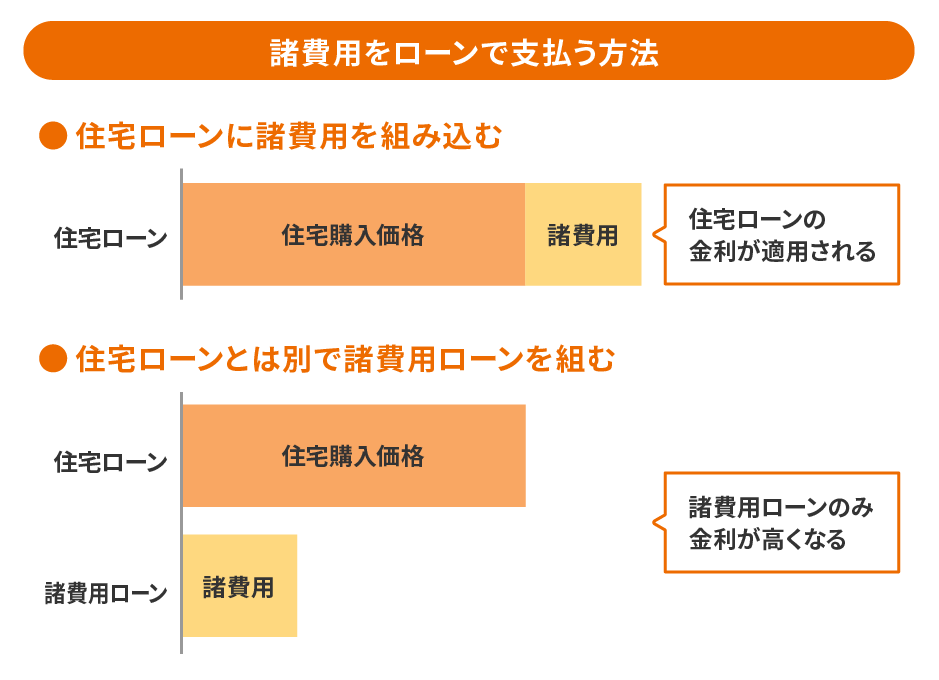

住宅ローンに組み込み可能な場合も!諸費用を支払う方法は3つ

住宅購入でローンを組む際にかかる諸費用の支払い方法は、大きく分けて以下の3つです。

1.現金

2.住宅ローンに諸費用を組み込む

3.住宅ローンとは別で諸費用ローンを組む

このうち、もっとも一般的なケースは1の現金です。この場合、住宅ローンはフルローンで組めたとしても諸費用については現金で用意しなければなりません。そのため引っ越し費用や新居の家具購入代を含めると、ある程度まとまった自己資金が必要です。

ところが最近は、2や3の方法を利用できる金融機関が出てきました。2と3の方法であれば、先述した各種諸費用や後述する太陽光発電・蓄電池といった設備も含めてローンで支払うことができます。

まとまった自己資金がなくても住宅購入しやすくなるため、極力現金を使いたくない人にも適しているでしょう。

2と3のうち、特におすすめの方法は2の住宅ローンに諸費用を組み込み、借入れる方法です。一般的に諸費用ローンの金利は年2~4%ですが、低金利の住宅ローンであれば年0%~1%で借入れできます。支払い総額を考えれば、断然2の住宅ローンに組み込むほうがお得です。

ただし、この方法は金融機関によって対応可否が分かれるため注意が必要です。対応している金融機関については、以降で紹介していきましょう。

諸費用込みで住宅ローンを組める金融機関

「住宅ローンを組む時の諸費用を現金で支払いたくない」「手元の貯蓄を減らしたくない」という人には、住宅ローンの借入金額に諸費用の組み込みが可能な金融機関を利用しましょう。

諸費用込みで住宅ローンを組める金融機関を以下にまとめました。

<住宅ローンに諸費用を組み込める金融機関>

・auじぶん銀行 住宅ローン

・イオン銀行 住宅ローン

・住信SBIネット銀行 ネット専用住宅ローン

・楽天銀行 変動金利(固定特約付き)住宅ローン

・三井住友信託銀行 住宅ローン〈リレープランフレックス

・PayPay銀行 住宅ローン

・ARUHI フラット35(ARUHI以外の金融機関でもフラット35は借入れ可能)

・三菱UFJ銀行 住宅ローン※借り換えの諸費用のみ

(2021年9月25日時点の各公式サイト情報に基づきます)

対応している金融機関を見ると、そのほとんどがネット銀行であることに気付くと思います。実は大手都市銀行や提携ローンを多く取り扱う地方銀行などは、まだまだ諸費用を組み込めないケースが多いのです。

とはいえ対応状況は流動的ですので、気になる金融機関や住宅ローンがある人は事前に確認してみるといいでしょう。

諸費用を節約するコツは「保証料」「融資事務手数料」

住宅ローンの諸費用のうち、大半の費用を占めるのは保証料と融資事務手数料です。

そしてこの2つの費用は金融機関によって金額設定が違うため、諸費用を節約したいのであれば保証料と融資事務手数料に注目しましょう。

ただし諸費用が安くても、一方で住宅ローン金利が高ければ毎月の返済額が高くなります。金融機関や住宅ローンを比較する際は、諸費用と金利・毎月の返済額をあわせた総支払い額を見ることが大切です。

また、諸費用の金額は、借入金額が増えるほど高くなる金融機関が多くなっています。つまり頭金を入れて借入金額を抑えたほうが、諸費用を節約できるのです。

金融機関によっては、自己資金を多めに支払うことで金利を優遇している場合もあります。もし手元の貯蓄で頭金や諸費用を支払えるのであれば、いくらか現金で払ったほうが結果的に諸費用を節約できますし、優遇金利を受けやすいです。

頭金を入れて自己資金比率を高くすれば、審査も通りやすいと言われています。

もし住宅購入までに時間があるのなら、できる限り貯蓄して諸費用や頭金を支払う方法も検討しましょう。

諸費用以外も要チェック!住宅購入後のランニングコストや防災対策

住宅購入では、諸費用も含め目先の費用を抑えることばかり考えてしまいがちです。

しかし、住宅というものは購入時だけではなく、住み始めてからも毎月さまざまなランニングコストが発生します。

諸費用を抑えることも大切ですが、今後も長く発生するランニングコストを抑える方法にも注目しましょう。

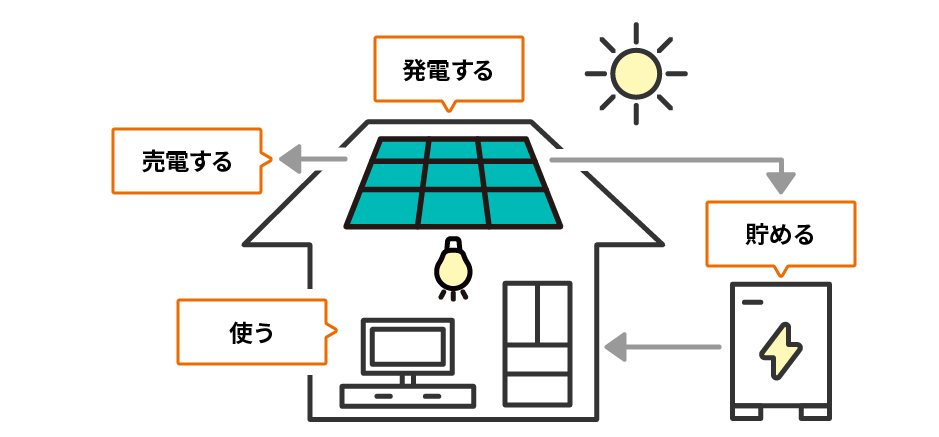

住宅にかかるランニングコストで軽視できないものが光熱費です。太陽光発電設備や蓄電池を利用した住宅を建てれば、住み始めてからの光熱費を大幅に抑えられます。

<太陽光発電&蓄電池のメリット>

・太陽光発電で電気を作り、蓄電池で貯めた電気を消費できるようになるため、光熱費を大幅に抑えられる

・作った電気を電力会社に売れるため、売電収入を得られる

・蓄電池があれば、災害発生時に停電したときにも電気を使えるため、防災対策にもなる

また、リミックスバッテリーなら、太陽光パネルで発電した電気を家庭で使えるよう変換し、蓄電池に貯めるところまで1台で対応できる「ハイブリッド蓄電システム」のため、本来、太陽光パネル用と蓄電池用それぞれに必要なパワーコンディショナーが1台で済みます。

それにより、約20~30万かかるとされているパワーコンディショナー費用の節約になります。

さらに、パワーコンディショナーが1台になることにより、電気の変換ロスを抑えて発電効率を上げたり、設置の際のスペースも少なく済みます。

高品質・低価格の家庭用ハイブリッド型蓄電池システム(リミックスバッテリー)

売電収入については、FIT制度により10年間確保されていますが、10年経てば電力会社の買い取り価格が下がるというデメリットがあります。しかし、蓄電池があれば自宅で作った電気を無駄なく自家消費できるため、そのデメリットにも対処できます。

たとえ売電収入がなくなっても、高い光熱費を長期にわたり抑えられることを考えれば、絶大な節約効果を見込めるでしょう。

政府は2030年には設置可能な建築物等の約50%に太陽光発電設備を導入し、2040年には100%導入することを目指しています(※5)。太陽光発電や蓄電池によって「自分で電気を作り消費する家」は、脱炭素社会を表明している国が目指している家の理想形態なのです。

今後も政府が太陽光発電や蓄電池の設置を促進していくことは明らかなため、各種制度や補助金の拡充も期待されています。住宅購入時にはこうした国の動向にも注視しながら、節約にも環境にも優しい家を考えてみてはいかがでしょうか。

なお太陽光発電や蓄電池設備は建築費用として住宅ローンに含められるため、現金を別途用意する必要はありません。

諸費用の支払いはお得かつ無理のない方法を検討しよう

住宅ローンの諸費用の目安は物件価格の3%~10%です。物件価格3000万円の住宅なら90万円~300万円、4000万円の住宅なら120万円~400万円の諸費用がかかる可能性があります。

諸費用を支払う方法は①現金、②住宅ローンに諸費用を組み込む、③住宅ローンとは別で諸費用ローンを組むのいずれかです。

手持ち資金が少ない場合は低金利の住宅ローンに組み込み借り入れる方法がおすすめですが、貯蓄できる余裕があるのなら頭金を多めに払い、諸費用を抑える方法もあります。頭金の支払いで金利が優遇されるケースもあるため、金融機関の条件を見てお得かつ無理のない方法を検討しましょう。

住宅購入では頭金や諸費用といった目先の費用を気にしてしまいますが、住み始めてからの光熱費も軽視できません。建築時に太陽光発電設備や蓄電池を備えておけば光熱費の節約と売電収入を得られるため、長期にわたるランニングコストを抑えられます。

もちろん、太陽光発電や蓄電池の設置費用は建築費として住宅ローンに組み込み可能です。設置によって毎月のローン返済額は高くなるものの、売電収入と光熱費削減で浮いた費用を回せば負担はそこまで大きくならないのではないでしょうか。むしろ蓄電池は災害発生時の備えにもなるため、長期の視点ではメリットが多いです。

住宅は購入して終わりではありません。購入して住み始めてからが暮らしの始まりです。購入時の費用だけではなく、住み始めてからのコストや災害対策も踏まえたうえで購入を検討してください。

Web専用フォームから

お問合せ

お問合せ・お見積り依頼

その他のお役立ちコラムを見る

-

マイホームの頭金は平均いくら?頭金ゼロで家は買える?

マイホームの頭金は平均いくら?頭金ゼロで家は買える?マイホームの頭金平均額や、頭金以外に必要な諸費用、用意しておくべき現金の金額について解説します。

2022.01.05続きを見る

-

災害に強い家とは?家を買う・建てる際に知っておくべきポイント

災害に強い家とは?家を買う・建てる際に知っておくべきポイント住宅購入をお考えの方に向けて、どのような災害のリスクがあり、どんな対策を取れば災害に強い家と言えるのかを「立地」「構造」「間取り・設備」の観点から解説していきます

2021.11.29続きを見る

-

一軒家の良い間取りとは?家族構成・家のタイプ別に解説!

一軒家の良い間取りとは?家族構成・家のタイプ別に解説!間取りの検討時に気をつけたいポイントを家のタイプ・家族構成別に解説します。

2021.11.29続きを見る